안녕하세요,

토마스와 함께하는 미국주식으로 출발하기 #토미출 입니다.

오늘 이야기 주제는 미국 금리 인상 자이언트 스텝 vs 빅 스텝 입니다.

그럼 이번역 "금리 인상 어디가 적정선 인가?" 출발 합니다.

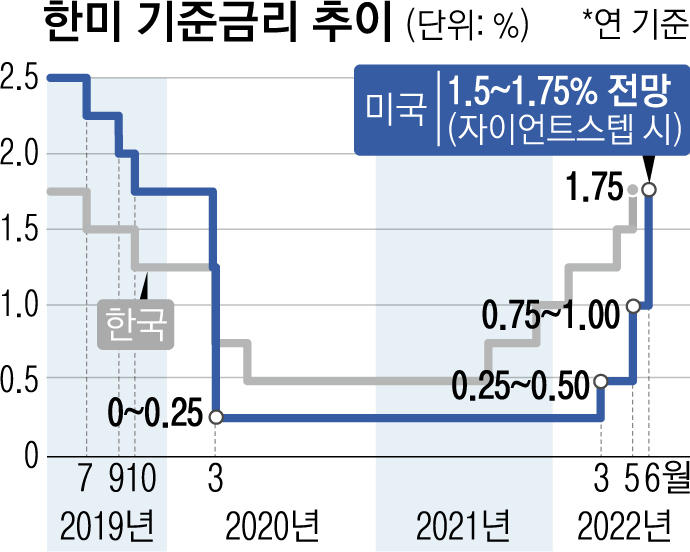

0.75% 금리인상의 가능성은?

“세계 시장의 관심은 15일 오후 2시 30분(한국시간 16일 새벽 4시 30분) 제롬 파월 미 연방준비제도이사회(연준) 의장의 입에 쏠려 있다. 당초 연준이 이날 ‘빅스텝’(기준금리 0.5% 포인트 인상)을 발표할 것으로 예고됐지만, 치솟는 ‘물가 지표 변수’로 시장은 더 공격적인 금리 인상이 단행될까 우려하고 있다.”(미 CNBC방송)미국의 인플레이션이 정점을 찍고 서서히 내려갈 것이란 예측이 무너진 가운데 미 연준이 역대급 물가를 잡기 위해 15일(현지시간) 연방공개시장위원회(FOMC) 정례회의에서 ‘자이언트스텝’(기준금리 0.75% 포인트 인상)을 밟을 수 있다는 우려가 커지고 있다.

토미출의 개인 견해

- 5월 vs 6월 CPI 비교 및 인플레이션 행방은?

미국의 CPI는 전년대비 증가하는 모습을 보였습니다. 4월 -> 5월 감소 추세로 인플레이션이 잡히는 것 아니냐는 시장전망을 웃기라도 하듯, 5월 -> 6월 다시 증가하는 모습을 보였습니다. 이 수치는 1981년 12월 이후 41년만에 최고치 입니다. 시장은 이에 인플레이션을 장기 지속 할 것이라는 불안감에 주가는 폭락을 맞이 하게 됩니다.

2가지의 악재를 지속적인 인플레이션을 부추기고 있습니다.

- 우크라이나 전쟁의 연료 및 식품가격 압박

- 미국 휘발유 가격 (2021년 6월 7일 3.128 달러 -> 2022년 6월 11일 : 5.004 달러) 상승

- 미시간대 6월 소비자심리지수 : 58.4 -> 50.2

- 우르크라이나 밀.옥수수 생산량 감소 : 각각 35%, 54%

- 중국의 코로나 19 봉쇄에 따른 공급망 불확실성

(((여러가지 지표들)))

- 4월 : 8.5% / 5월 : 8.3% / 6월 : 8.6%

- 나스닥 : 3.52% 하락 / 다우존스 : 2.73% 하락 / S&P 500 : 2.91% 하락

- 미시간대 소비자심리지수(Consumer Sentiment Index) : 현재 및 향후 경제상황을 상대적 수준으로 평가합니다. 이 데이터는 두가지 버전이 있으며, 2주 간격으로 예비치와 수정치로 나뉘어 발표됩니다. 예비 데이터가 더 큰 영향력을 가지는 편입니다. 이 데이터는 약 500명의 소비자 대상 설문조사를 통해 산출합니다.

스테그플레이션 과연 올 수 있는가?

간 시장에서는 6월과 7월 FOMC에서 기준금리가 각각 0.5% 인상되고 중간선거(11월)를 앞둔 9월에는 금리 인상이 멈출 것이란 전망이 지배적이었지만 CPI 발표가 찬물을 끼얹으며 기습적인 자이언트스텝 가능성까지 제기됐다. 5월 물가가 정점을 찍기는커녕 오히려 모든 분야에 걸쳐 전방위 급등한 것으로 나타나자 연준의 통화긴축 강도가 높아질 것이라는 전망에 힘이 실리는 것이다.연준이 기준금리를 한 번에 0.75% 포인트 인상한다면 앨런 그린스펀이 연준 의장을 지냈던 1994년 11월 이후 첫 대규모 금리 인상이다. 이 경우 경기불황에 빠질 위험이 커지는 만큼 연준이 속도조절에 나설 것이란 반론도 만만찮다.

토미출의 개인 견해

- 저성장? 고물가? 스테그플레이션? 복잡한 경제 상황

현재 6월1일 이후 시작된 양적긴축 + 고강도 금리인상은 세계경제를 저성장의 국면으로 빠지게 만들 수 있다는 생각을 지울 수 가 없습니다. 연준은 어떻게 하든 성장을 유지하면서, 물가는 잡기위한 정책을 펼치려고 노력합니다. 하지만 높은 물가 상승은 성장의 부분을 고려 하더라도 공격적인 금리인상을 해야 되는 상황입니다. 과연 이번 6/14일 FOMC회의에서 어떠한 결과를 만들지 지속적인 Monitoring이 필요합니다.

거시경제 관점에서 보는 시나리오 4분면에 대해서 설명 드리고 싶습니다(오건영 지은이의 '부의 시나리오' 책에 나와있는 부분입니다). 제가 생각하는 현재 경제 상황은 저성장/고성장 중간 + 고물가인 머물러 있다고 봅니다. 금리.원자재는 지속적으로 상승하고, 주식은 하락&상승을 반복하는 상황이죠. 여기서 연준의 공격적 정책은 언젠가는 인플레이션을 잡을 수 있다고 생각합니다. 하지만 경제가 죽는 저성장 국면을 유지 하면서 저물가로 가는 것은 결국 디플레이션이라는 경제의 침체의 국면으로 갈 수도 있다고 생각합니다.

22.Q2부터 두가지의 시나리오를 가지고 시장의 움직임을 예측할 예정입니다.

- Worst 시나리오 : 여러 소비재 회사들의 22.Q2 기업실적 발표를 했습니다. 결과는 월마트.로우즈.타겟 등 필수소비재 회사들의 실적이 악화 되고 있습니다. 이 말은 즉 소비자들의 소비 수요가 줄었다는 말입니다. 미국 GDP의 70% 를 차지하는 소비재의 실적 부진은 경제의 저성장을 야기하는데 충분한 이유가 되지 않을까요?

- Best 시나리오 : 전쟁의 종료를 알리며 여러 원자재 및 식품의 원활한 공급과 기업들의 탄탄한 실적은 저성장 국면이 아닌 고성장 국면으로 가는 상황을 만들수도 있습니다. 결국 연준의 공격적인 금리 인상 및 양적 긴축 + 탄탄한 기업의 실적 저성장+저물가의 '디플레이션' 및 저성장 고물가의 '스테그플레이션' 이 아닌 건강한 인플레이션의 국면으로 다시 돌아 갈 수 있을지도 모릅니다.

그럼 다음역에서 만나요.

감사합니다.

'토미출의 성장일기 > 뉴스(New)_Mon' 카테고리의 다른 글

| [뉴스기사] 스리랑카 국가부도 대통령 결국 사임 '스태그플레이션'의 위험 (07/11/2022) (0) | 2022.07.11 |

|---|---|

| [뉴스기사] 미국경제 더블딥.스테그플레이션 가능성 ?(07/04/2022) (0) | 2022.07.05 |

| 인플레이션 경제 위기, '퍼펙트스톰'되나? (06/27/2022) (0) | 2022.06.27 |

| 美 연준, 금리 0.75%p 인상,‘자이언트 스텝’ (06/20/2022) (0) | 2022.06.20 |

| Paradigm Shift has begun (6/6/2022) (0) | 2022.06.12 |

댓글